何为P2P贷款

2008年全球金融危机结束之际,随着美国银行业遭受重创,另一种融资概念出现——P2P贷款。P2P贷款是指通过专门的在线借贷网站(P2P平台)向个人或法人实体提供资金,而不需要银行或传统金融机构等中介。

在金融危机期间,企业资金枯竭,传统贷款难以获得,迫使它们寻求其他融资方式,于是P2P贷款的概念应运而生。

借款人可以通过在线平台从贷方处获得贷款,而不是从银行获得贷款。尽管P2P贷款(又称债务众筹、众贷或市场借贷)的基本原理与众筹相类似,但区别在于P2P贷款的偿还是带利息的,这与传统银行贷款的特点类似。

除了提供信贷之外,P2P贷款还作为一个投资平台,提供贷款的贷款人同时也是借款人业务的投资者。这不能为企业提供更多的融资选择,但能让贷款机构扩大其投资组合。

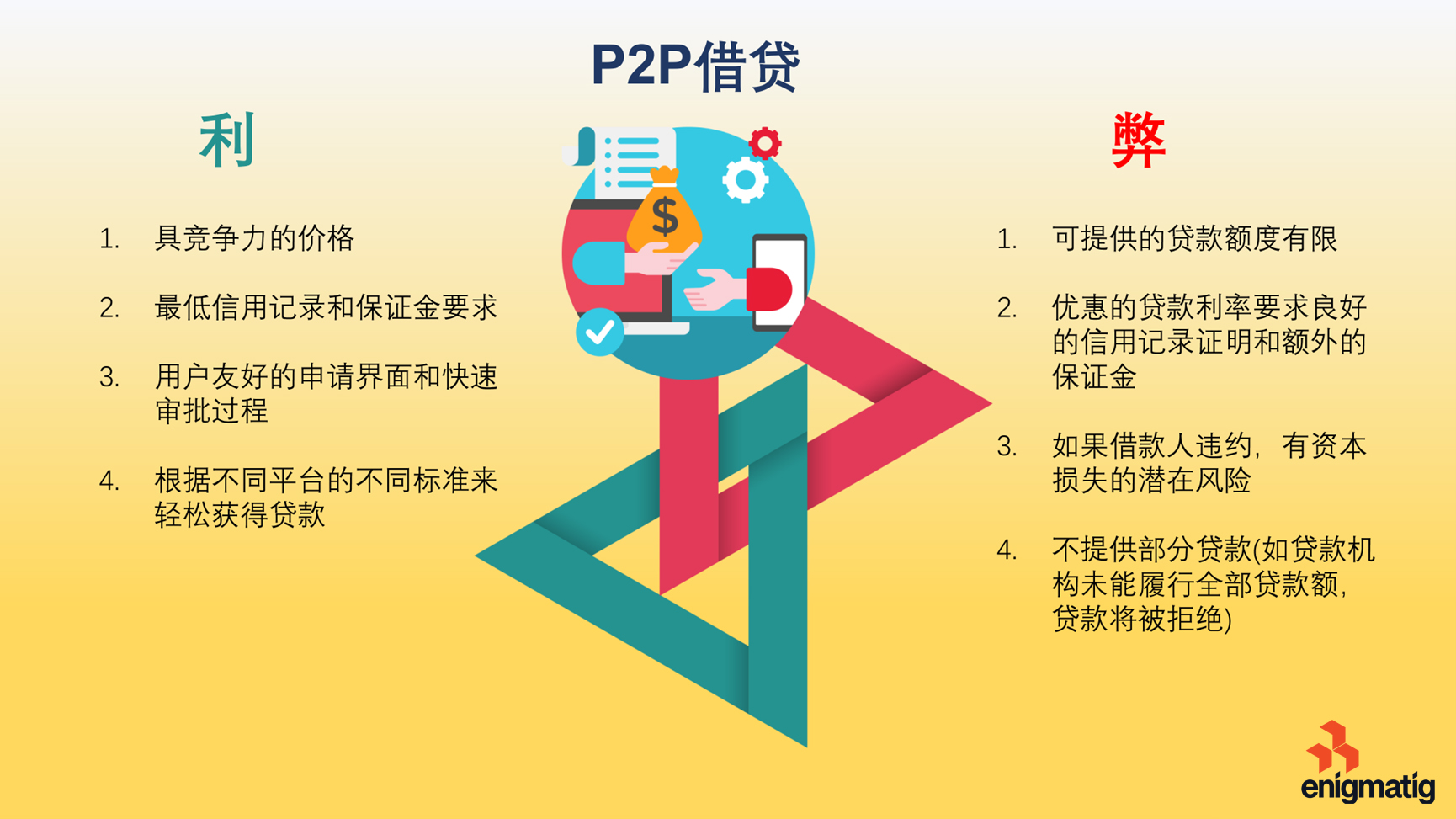

利弊

尽管P2P贷款的日益流行对大众来说似乎很有吸引力,但了解P2P借贷的收益和风险并规避潜在陷阱是相当重要的。

由集体融资和内部融资组成的P2P贷款能够提供有担保和无担保的贷款,因为与银行相比,它的审查要求不那么严格。P2P贷款也不需要通过借款人和贷款人之间现存的社会关系来促成交易的发生,这些交易是依据借款人的信用信息或资产背景来决定的。

一般来说,P2P贷款平台由于其在线性质,相对于传统的信贷机构而言,其运营成本更低,这使得P2P贷款平台能够通过将较低的成本转移给有关各方,从而为借款人和贷款人提供更有吸引力的条件。

与传统银行冗长而耗时的贷款申请流程相比,P2P借贷的周转时间更短,这让企业能够迅速重新定位,在当前冠状病毒大流行的形势下抓住机遇。下图为大家介绍了P2P借贷的利弊。

自冠状病毒爆发以来,P2P贷款平台逐步填补了银行留下的空白,在这个前所未有的时期为中小企业提供贷款。根据美联储数据,美国三分之一的小企业只能从P2P贷款机构申请贷款,因为它们与主要金融机构现在还未存在借贷关系,因此无法获得贷款,这导致主流的关注点聚焦到P2P贷款以及它和传统银行的效率比。

尽管在P2P贷款平台上获得贷款很容易,但这些平台由于其透明度和管理的缺乏而带来的风险也是显而易见的。P2P贷款平台面临一个更广泛的问题,即误导性广告中所说的高回报率只在特定金融条件下兑现,且承诺的回报率只是目标,并不能保证达到要求。

因此,在以借款人或贷款人的身份使用P2P贷款平台之前,以若干标准来研究并比较不同的平台是非常重要的。其中一些标准包括平台的可信度和声誉、违约率、贷款条款和费用、以及监管框架等。

P2P贷款的前景

金融科技的进步为企业融资开辟了新途径。除了传统的P2P直接贷款,其他融资模式也出现了,涉及到贷款发起者、银行和资产负债表。值得注意的是,冠状病毒给P2P贷款平台带来了一些机会,因为平台与银行合作,向服务不足的市场提供贷款。

P2P贷款平台采用金融科技作为数据处理和分析工具,可以简化和缩短贷款的申请流程,从提供用户友好的在线申请到在短时间内处理大量的贷款申请。在这个危机时期,这促使获得贷款客户的数量增加。

随着与银行和其他金融机构合作的不断增加,来弥补客户服务的不周之处,这使P2P贷款平台在扩大其覆盖范围和使产品与服务多样化方面的未来增长上具有无限的可能性。

海外业务开展方向

P2P贷款平台彻底改变了借贷格局,已成为普惠金融的关键推动者之一。P2P平台和传统金融机构之间日益增长的合作将成为下一个游戏规则的改变者,因为拥有广泛客户基础和风险管理能力的银行将进一步为P2P贷款平台提供更可靠的信用保证。

通过权衡P2P贷款的利弊,来深入研究合适的平台,对于考虑贷款业务的企业来说是至关重要的。Enigmatig作为一家全球咨询公司,在金融领域已扎根十年以上,除了熟知中国本土金融外,在跨境金融上也具有丰富经验。我们不仅可以为您达成业务发展,同时也可根据您的投资区域为您规划在当前经济动荡形势下的长远发展。立即联系我们,一同开启可持续发展。